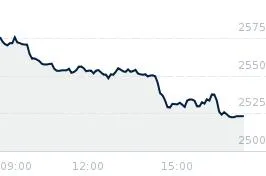

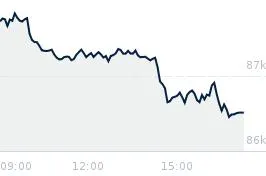

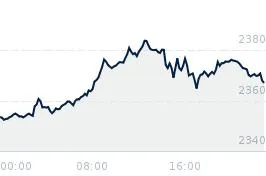

SESJA NA GPWOdbicie na WIG20. Ale fundusze zasadzają się na JSW

Najlepsze produkty finansowe

Sprawdź, które banki pożyczą pieniądze na najlepszych warunkach

Sprawdź aktualne oferty kredytów hipotecznych

Sprawdź, które banki oferują atrakcyjne warunki dla kont według określonych kryteriów

Darmowe konta bankowe Konto z darmowymi przelewami Konto z darmową kartą bankową Konto z darmowymi bankomatami Konto w PROMOCJI Konto VIPSprawdź, ofertę kont oszczędnościowych

Sprawdź, które banki oferują atrakcyjne warunki dla kont firmowych według określonych kryteriów

Darmowe konta bankowe Konto z darmowymi przelewami Konto z darmową kartą bankową Konto z darmowymi bankomatamiSprawdź atrakcyjne warunki lokat bankowych

Sprawdź, które firmy pożyczą pieniądze na najlepszych warunkach

Sprawdź, które firmy pożyczą pieniądze do 60 dni na najlepszych warunkach

Jest nowoczesną platformą transakcyjną, za pomocą której wszyscy użytkownicy portalu Bankier.pl mogą zamawiać najlepsze i najciekawsze na rynku produkty finansowe.

Lokata standardowa w estońskim Inbanku zachęca atrakcyjnym oprocentowaniem. Bank nie stawia także przed klientem dodatkowych warunków.

Szukasz banku, w którym nie będziesz musieć zakładać konta osobistego, żeby skorzystać z atrakcyjnego oprocentowania lokat? Standardowa Lokata Inbank i Lokata Na Start to depozyty, które założysz bez konieczności zakładania konta osobistego, a wszystkie formalności załatwisz online. Jeśli chcesz ulokować pieniądze na krótki czas i zależy Ci na atrakcyjnym oprocentowaniu to Inbank Lokata Na Start powinna Cię zainteresować.